Может ли среднесписочная численность равна нулю. Подается ли среднесписочная численность работников ИП без работников

работников ИП без работников не сдается в соответствии с п. 3 ст. 80 Налогового кодекса РФ. Данный документ обязаны подать в налоговую инспекцию только те индивидуальные предприниматели, которые использовали наемный труд и заключили с работниками трудовой договор. Для своевременного и правильного представления данного документа ИП должен соблюдать определенные процедурные правила и сроки.

Списочная численность работников — это отчетный показатель для налоговой инспекции

Под списочной численностью работников понимают документ, содержащий сведения о количестве сотрудников в штате предприятия на определенный период. Допустим, с первого числа по последнее число месяца включительно. Учитываются все работники, с которыми у предприятия заключены трудовые договоры. На основе списочной численности рассчитывается среднесписочная, информацию о которой предприятия подают в инспекции ФНС.

Налоговые органы, в свою очередь, на основе данных показателей рассчитывают размеры обязательных страховых взносов, уплачиваемых в Пенсионный Фонд и другие целевые структуры, предоставляют индивидуальному предпринимателю определенные льготы, контролируют деятельность субъекта хозяйствования относительно соблюдения налогового законодательства.

С 01.01.2014 ст. 80 НК РФ индивидуальные предприниматели освобождены от подачи среднесписочной численности работников ИП без работников , поскольку в данном случае они осуществляют свою деятельность самостоятельно, без привлечения наемного труда. Это относится и к ИП, которые привлекают к своей деятельности членов семьи или компаньонов без заключения с ними трудовых договоров.

Расчет и сведения о среднесписочной численности работников за год и за месяц. Формула и порядок расчета

х = у * 12

х - среднесписочная численность сотрудников за 1 год;

у - сумма среднесписочной численности рабочих за каждый месяц.

При расчете всегда берется число 12, даже если индивидуальный предприниматель не работал целый год.

х = у * Д

х - средняя численность сотрудников за 1 месяц;

у - сумма количества рабочих за каждый день соответствующего месяца;

Д - количество дней в соответствующем месяце.

При расчете учитываются все календарные дни соответствующего месяца, даже если индивидуальный предприниматель не отработал все дни месяца.

В отличие от юридических лиц, ИП, которые зарегистрировались после 20 февраля отчетного года, не обязаны представлять сведения о наемных сотрудниках до 20 числа следующего месяца. ИП должен подать такой список до 20 февраля следующего года. А вновь созданная (реорганизованная) организация - юридическое лицо должна сдать такие сведения до 20 числа следующего месяца (ч. 3 ст. 80 НК РФ)

Справку о среднесписочной численности сотрудников в налоговую инспекцию можно сдать следующими способами:

- Сдать документы в налоговую службу самостоятельно на бумажных носителях.

- Путем оформления доверенности на лицо, имеющее знания и навыки ведения бухгалтерских расчетов и отчетов.

- Выслать составленные документы по почте.

- Сдать документы через интернет, используя специальные программы для сдачи налоговых отчетов.

Работники и другие лица, которые не включаются в список средней численности сотрудников

Индивидуальный предприниматель или другие лица, которые по его поручению занимаются бухгалтерскими расчетами, должны помнить, что в среднее количество рабочих не включают:

- Женщин, находящихся в отпуске вследствие беременности (родов), по уходу за новорожденным или усыновленным ребенком (под усыновленным ребенком нужно понимать ребенка, которого усыновили непосредственно из роддома).

- Работников, обучающихся в вузах или профессионально-технических заведениях без сохранения зарплаты.

- Лиц, работающих на индивидуального предпринимателя на основе гражданско-правового договора (подряда, поручения, комиссии и др.).

- Работников других предприятий, работающих в ИП на основе совместительства (внешние совместители).

Как рассчитать среднедушевой доход семьи

За основу расчета среднего дохода членов семьи берется общая сумма всех доходов семьи за определенный период, допустим за последние 12 календарных месяцев. Учитываются денежные средства всех родственников, которые проживают совместно. При этом к доходам относятся абсолютно все денежные поступления, включая премии, выплаты по арендной плате и т. д.

Общая сумма доходов семьи делится на 12 месяцев, а полученный результат - на количество членов семьи. Рассчитанная таким образом величина и будет среднедушевым доходом семьи.

Подача среднесписочной численности сотрудников в налоговые органы - обязательная процедура для каждого индивидуального предпринимателя, использующего наемный труд на основе трудового соглашения. Те ИП, которые не заключали трудовые соглашения, освобождены от сдачи этих показателей. Они также не обязаны подавать эти сведения в случае привлечения к хозяйственной деятельности членов семьи. Представление списка с отражением средней численности работников необходимо для расчета налогов ИП и страховых взносов за каждого работника.

Отчет о среднесписочной численности для ИП - это форма, которую ИП должен заполнить и сдать в Налоговую инспекцию в двух случаях: либо по итогам года (до 20 января), либо в следующем месяце после регистрации (также до 20-го числа). Но сдает ли ИП без работников среднесписочную численность? Это вопрос волнует многих предпринимателей, ведь законодательство постоянно меняется и уточняется.

Отчет о среднесписочной численности работников для ИП представляет собой отчетность в Инспекцию Федеральной налоговой службы. Среднесписочная численность работников ИП без сотрудников (2019) звучит как очевидный оксюморон: нет работников — нет и отчета. Однако в прошлом это не было так очевидно, поэтому у ИП до сих пор возникают вопросы, касающиеся этого вида отчетной документации. Ранее он был обязателен к заполнению для всех налогоплательщиков. Но затем в далеком уже 2013 году в п. 3 ст. 80 Налогового кодекса РФ были внесены изменения.

Надо ли сдавать среднесписочную численность ИП без работников в связи с вышеуказанными изменениями? Ответ далее в статье, а для начала определим цели этого отчета и общий порядок его заполнения.

Цели отчетности и лица, обязанные бланк сдавать

Отчет о среднесписочной численности (или, иначе — ССЧ) — это небольшой отчет, представляющий собой информацию о количестве трудящихся на предприятии: числящихся в штате у индивидуального предпринимателя или в организации. Форма отчета утверждена Приказом ФНС РФ от 29.03.2007 N ММ-3-25/ и выглядит так:

Сведения о среднесписочной численности ИП без персонала всегда подавались по этой же форме. Бланк выглядит совсем простым, но надо знать особенности подсчета количества трудящихся. Она содержатся в Указаниях, изложенных в Письме ФНС РФ от 26.04.2007 N ЧД-6-25/ Отчет о среднесписочной численности ИП без работников также традиционно заполнялся по данным правилам.

Цели данной отчетности:

- контроль за количеством штатных сотрудников в целях правильного определения статуса лица (малое, крупное предприятие и т.д.);

- уточнение способа подачи и составления отчетности (некоторые субъекты сейчас могут подавать ее только в электронном виде);

- упрощение контроля за уплатой страховых взносов.

Итак, отчет ССЧ позволяет налоговикам контролировать некоторые аспекты деятельности предприятия.

Особенности ССЧ для ИП

Почему ИП без работников сдают среднесписочную численность? Этот вопрос возникал у многих в практической деятельности. Кроме них и юридические лица без сотрудников, и даже вновь организованные ООО должны были сдавать этот отчет. Дело в том, что законодатель исходил из того положения, что если в настоящий момент и нет сотрудников в штате, в течение отчетного периода (года в данном случае) они могли быть приняты и уволены.

Однако Налоговую инспекцию более не интересует такая информация об ИП: среднесписочная численность без работников (2019) — очевидно равная нулю — больше не является поводом готовить и подавать отчет. И произошло это в 2013 году — именно тогда в НК РФ были внесены изменения. Согласно им, теперь ИП, не имевшие наемной рабочей силы, такие отчеты не подают.

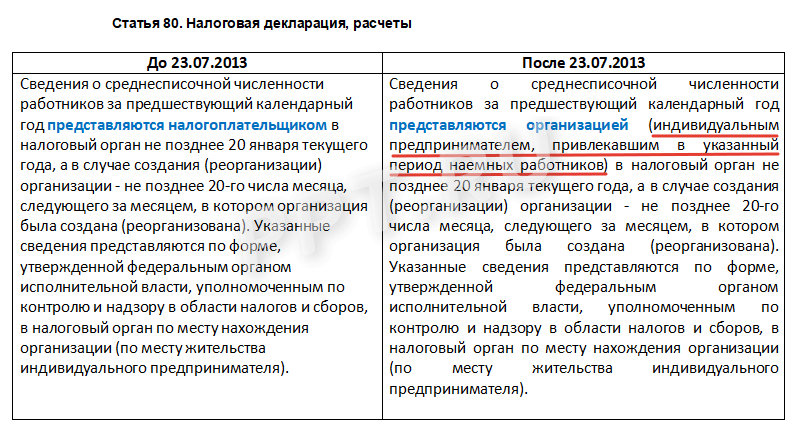

В таблице ниже показаны изменения, внесенные в Налоговый кодекс, благодаря которым исчезла необходимость сдавать ССЧ ИП, в отчетном году работников не имевшим.

Почему ИП не нужно включать себя в бланк

Несмотря на то что изменения в Налоговый кодекс были внесены более пяти лет назад, ИП не перестают беспокоиться и спрашивать, как заполнить ССЧ ИП без сотрудников. Не нужно ли индивидуальному предпринимателю все же делать такой отчет, включив в него самого себя? Разберемся, почему индивидуальный предприниматель делать этого не должен. Ответ базируется на трактовке норм права.

Итак, среднесписочная численность у ИП без работников могла бы включать самого предпринимателя, но это противоречит следующим логическим заключениям, основанным на анализе законодательных актов:

- предприниматель не может заключить трудовой договор сам с собой, а согласно указаниям Росстата, сведения подаются о тех сотрудниках, с которыми такой контракт заключен;

- в соответствии со ст. 2 Гражданского кодекса РФ предприниматель организует собственное дело, бизнес на свой страх и риск, целью его деятельности является получение прибыли, и он вправе выступать от своего имени при заключении сделок и в суде. Такую деятельность нельзя причислить к трудовой.

Категории сотрудников, которые не включаются в ССЧ

Не влючаются в расчет ССЧ:

- внешние совместители;

- специалисты, выполняющие работы и оказывающие услуги по гражданско-правовому договору;

- адвокаты и некоторые другие категории.

Ответы на часто задаваемые вопросы (повторение — мать учения)

- ИП без работников должен сдавать среднесписочную численность?

Нет, эта обязанность отменена законодателем. Отчетность у ИП «Среднесписочная численность без работников» 2019 года не принимается.

- Как ранее заполнялась эта форма, с учетом того, что сотрудников на момент сдачи в штатном расписании не числилось?

Справка о среднесписочной численности ИП без работников в этом случае заполнялась по общим правилам.

- Допускается ли проставление нулевого значения?

Да, если сотрудников в штате не было и нет в отчетном периоде, это вполне логично, — но только не для ИП. В настоящее время такие формы по-прежнему обязаны сдавать ООО без наемного персонала.

- Как поступить, если сотрудники были в штате, но на настоящий момент уволены?

Расчет значения в форме должен производиться с учетом установленных правил, изложенных в указаниях Росстата. Ведь итоговое значение складывается из значений, вычисленных для каждого месяца. Таким образом, если сотрудники в указанном в форме периоде трудились на предприятии, это должно найти отражение в итоговой цифре. При этом правила подсчета конкретны и детально прописаны, есть особые указания для учета совместителей, трудящихся неполный рабочий день и т.д.

- Как все же считать среднесписочную численность?

Подробно о том, по какой формуле производится расчет, мы писали в статье «Образец расчета ССЧ » на нашем портале.

А если работники у ИП все же были?

Пункт 3 статьи 80 Налогового кодекса РФ устанавливает обязанность сдавать в ИФНС «Сведения о среднесписочной численности ». Отчет обязаны представлять организации и индивидуальные предприниматели. А если у предпринимателя нет наемных работников, должна ли сдаваться среднесписочная численность работников ИП? Разберемся.

Кто и когда сдает

Налоговым Кодексом установлено, что сдавать утвержденную форму (утв. Приказом ФНС от 29.03.2007 № ММ-3-25/174@) обязаны:

организации;

индивидуальные предприниматели.

Срок подачи формы в ИФНС – до 20 января (включительно) по данным за прошедший год. То есть, среднесписочная численность отражается на 1 января текущего года.

Что проверяется

Так как единственный значимый показатель в форме – это количество сотрудников и никаких налогов или сборов, причитающихся к уплате в ней нет, то встает вопрос – зачем она требуется?

Дело в том, что от численности персонала зависит, в каком виде подаются некоторые отчеты и декларации – в бумажном варианте или электронном. Например, расчет 6-НДФЛ в ИФНС, форма 4-ФСС в Фонд Соцстраха подаются исключительно в электронном виде, если численность сотрудников превышает 25 человек, а электронные налоговые декларации обязательны при численности свыше 100 человек.

Среднесписочная численность – один из критериев отнесения субъекта к малому (или микро-) предпринимательству . Также НК установлены ограничения по численности:

для возможности применения УСН ;

Чтобы отследить, имеет ли право применять субъект такой режим, а также для других подобных целей, и введена форма.

Среднесписочная численность работников ИП без работников

Бланк Расчета среднесписочной численности утвержден ФНС РФ (приказ ФНС РФ от 29.03.2007 № ММ-3-25/174@). Рекомендации по заполнению приведены в письме ФНС от 26.04.2007 № ЧД-6-25/353@, а порядок расчета содержится в приказе Росстата № 772 от 22.11.2017.

В численность включаются все работники, оформленные по трудовому договору, и не включаются:

Считается количество сотрудников за каждый день периода и делится на количество дней этого же периода. Форма годовая, поэтому данные берутся за год.

Важно: у индивидуального предпринимателя может не быть сотрудников на начало и конец года, но в течение годового периода – люди принимались и увольнялись. Расчет в таком случае необходим, так как может получиться не нулевая среднесписочная численность (0,5 по арифметическим правилам округляется до 1), и тогда подавать сведения предприниматель обязан. Штраф за непредставление – 200 рублей (п.1 ст. 126 НК).

Если среднесписочная численность ИП без работников получилась «нулевой»

Если сотрудников не было, численность нулевая – включается ли сам предприниматель в численность? ИП не является наемным работником, трудовой договор он сам с собой не заключает, поэтому при расчете численности «работников» в их число он не входит. В абзаце п.3 ст. 80 НК прямо указывается, что форма должна подаваться «предпринимателем, привлекавшим в указанный период наемных работников».

Таким образом, среднесписочная численность работников ИП без сотрудников не сдается.

Если налоговая все равно запрашивает отчет

Бывают ситуации, когда в одном году у ИП трудились наемные сотрудники, а в следующем году уже нет. Проверяя, все ли отчитались, налоговики находят таких ИП и направляют требования о сдаче документа или представлении пояснений (информации). Игнорировать такое требование не стоит во избежание штрафа. Чтобы этого не случилось, достаточно в ответ написать письмо о том, что наемных сотрудников нет, среднесписочный показатель численности – «0». В конце письма можно указать на то, что в такой ситуации предприниматель без наемных работников не обязан сдавать запрашиваемые сведения, сославшись на п. 3 ст. 80 НК РФ.

Отгадайте загадку: как ИП может отчитываться в налоговую о том, чего не существует? Это действительно загадка загадкой: до недавнего времени ему необходимо было предоставить информацию о несуществующих работниках своего учреждения, в частности – подать информацию о среднесписочной численности. С 2014 года, на основании ст 80 НК РФ, это необязательно.

Но вот если наёмные работники есть, то здесь всё элементарно: обозначил их количество и на этом всё. А что же делать, если их нет? Может не нужно отчитываться вообще? И как заполнять графу «численность»? Обо всём этом по порядку. Что же нам говорит Кодекс. Сначала в общих чертах о том, когда и как предоставляются данные о работниках.

На сегодняшний день налогоплательщики подают информацию о численности работников, отображенной в списках, в соответствии с положением пункта 3 статьи 80 НК: не позже двадцатого января после окончания года; не позже двадцатого числа месяца, который следует непосредственно после месяца создания/реорганизации учреждения.

Стандартная форма для отчёта «Сведения о среднесписочной численности работников за предшествующий календарный год» была утверждена приказом ФНС NММ-3-25/174 от 29.03.2007г. Не забывайте: по второму основанию информацию подают лишь организации! О ИП после непосредственного создания отсчитываться не нужно.

Итак, детально рассмотрим ситуацию, когда предприниматель не использует труд наёмных работников, но среднесписочную численность ИП необходимо обязательно предоставить. Как бы абсурдно это не звучало – подавать информацию о том, чего нет, но налоговая инспекция в обязательном порядке требует от предпринимателей предоставление информации о среднесписочной численности. Также Минфин выпустил по этому поводу специальное разъяснение N03-02-08/24 от 20.03.2012г.

Кроме этого, на ИП могут наложить штраф в размере двухсот рублей за каждый неотправленный документ (согласно п.1 ст.126 НК). На что ссылаются в этом отношении налоговики? В соответствии с п.3 ст.80 НК и приказом ФНС NММ-3-25/174 от 29.03.2007 г. исключение для ИП без наёмных работников отдельно не прописывается, а значит, в их отношении используется общепринятый порядок.

Но в судебном порядке можно попытаться это оспорить, и есть большие шансы на победу. Например, принятое Постановление ФАС Московского округа NА40-63937/11-75-264 от 05.05.12г. Суд сделал вывод, что информацию нужно предоставлять только на существующих работников. Если таковых нет, то и не нужно в лишний раз отчитываться о их отсутствии. Но судебная практика, как известно, достаточно противоречива. Для примера: в постановлении ФАС Поволжского округа NА12-16770/2011 от 17.05.2012г. суд заключил – требования пункта третьего статьи 80 НК распространяются на всех без исключения налогоплательщиков. Естественно, судиться за двести рублей и ещё с большим риском проиграть – ненужная трата времени. Поэтому предприниматели без наёмных работников, чтобы «ублажить» инспекцию представляют сведения с нулём.

И здесь возникает закономерный вопрос: как же с нулём, возможно, с единичкой? Это ещё один проблемный вопрос. Иногда дело доходит до полного маразма. Как рассказал один ИП-шник, который написал в соответствующей графе «0 человек» и принёс справку инспектору, тот заявил, что это неправильно, ведь один работник всё-таки есть (сам предприниматель). Другой инспектор сказал, что «1 человек» – тоже неправильно, так как самого предпринимателя нельзя отнести к категории «наёмный работник».

Что же в таком случае написать? Несмотря на подобную комичность ситуации, на этот вопрос не существует однозначного ответа. И лучше всего – заполните сразу два документа, с проставленным нулём и единицей. Будьте уверены: один из них непременно примут!

Также напомним, что уже с начала 2014 года вносятся очередные поправки в НК, а также пункт третий статьи 80. Формулировки стали более понятными: ранее: «сведения о среднесписочном количестве работников за календарный год представляются налогоплательщиком»; теперь: «сведения о среднесписочном количестве работников за календарный год представляются учреждением (то есть, индивидуальным предпринимателем, который использовал в указанный период труд наёмных работников)».

Итак, ситуация разрешается вполне благополучно и ИП без наёмных работников с 2014 года подавать сведения уже не нужно. Благодаря этому исчезнет хотя бы часть бесполезной, лишенной смысла работы, которая ведет ИП к потерям драгоценного времени и средств.

Понятие среднесписочной численности неразрывно связано с деятельностью компаний и предпринимателей, начиная с момента их регистрации. Несмотря на тот факт, что исчисления данного показателя требуют разные инстанции, в том числе и налоговые органы, четко сформированное определение содержится лишь в инструкции к заполнению статистического отчета 1-Т. В соответствии с указаниями, средняя списочная численность персонала представляет собой сумму численности работников компании (или индивидуального предпринимателя) за каждый месяц отчетного года, которую необходимо разделить на 12 календарных месяцев. Однако в некоторых ситуациях, у работодателей возникает вопрос, может ли среднесписочная численность быть 0 человек. Для того чтобы разобраться в ситуации потребуется рассмотреть случаи, в которых измерение величины данного показателя является проблематичным.

В каких случаях необходимо предоставить сведения о среднесписочной численности?

Главным потребителем данной информации являются налоговые органы, так как именно эта инстанция требует от налогоплательщиков ежегодного предоставления указанных сведений. Передать налоговиками исчисленную среднесписочную численность необходимо не позднее 20 января года следующего за окончанием отчетного периода.

Также рассчитывать показатель средней численности работников необходимо для органов статистики, а именно для заполнения статистических отчетов по форме П-4 и 1-Т.

Среднесписочная численность работников ИП без работников

Несмотря на то, что индивидуальные предприниматели не являются юридическими лицами, существуют определенные условия, при возникновении которых данная категория налогоплательщиков должна формировать и передавать сведения о среднесписочной численности в уполномоченные органы.

Для большинства предпринимателей характерно ведение учета рабочего времени с использование табелей учета рабочего времени. Для исчисления рассматриваемого показателя должно быть суммировано ежедневное количество присутствующих на рабочих местах сотрудников в течение одного года, деленое на 12 месяцев (если коммерсант функционирует менее одного года, необходимо разделить на количество месяцев года, в течение которых велась деятельность.

Существуют определенные нюансы, которые следует учитывать при исчислении данного показателя:

- Сам предприниматель не должен учитываться в расчете;

- При исчислении средней списочной численности должны учитываться только работники, взаимодействие с которыми основывается на подписанном трудовом договоре.

При определении значения рассматриваемого показателя не должны быть учтены следующие категории работников:

- Граждане, работающие по ученическим контрактам;

- Физлица, переведенные в другую компанию;

- Работники, деятельность которых осуществляется за пределами территории РФ;

- Граждане, находящиеся в декретном отпуске.

Как следует поступить, если деятельность бизнесмена только набирает обороты и наемных работников он не имеет? В этом случае, необходимости исчислять и предоставлять сведения о среднесписочной численности не возникает.

Таким образом, в следующих ситуациях предприниматель не должен рассчитывать показатель средней численности:

- Если предприниматель не имеет наемного персонала, трудящегося на основании трудовых контрактов;

- Если есть работники, с которыми подписаны договоры гражданско-правового характера.

Соответственно, если у предпринимателя отсутствую наемные сотрудники, исчисленная среднесписочная численность может быть равна нулю. В настоящее время при возникновении такой ситуации, передавать налоговикам нулевой отчет не нужно.

Среднесписочная численность работников ООО без работников

Не только у предпринимателей могут возникнуть сложности с исчислением средней списочной численности персонала. В данном случае руководителю следует ориентироваться на нормы, прописанные в налоговом законодательстве. Правовой базой определена необходимость предоставлять в инспекцию даже тот отчет, который содержит в себе нулевое значение показателя. В отличие от предпринимателя, который не принимается в расчет, в компании в обязательном порядке должен присутствовать руководитель (директор, генеральный директор).

Каким образом исчисляется среднесписочная численность работников если один директор? В этом случае, если в качестве директора представлен единственный учредитель общества, его нельзя учитывать при определении величины средней численности, так как трудовых отношений с таким директором не возникает и, соответственно, контракт не подписывается.

Таким образом, в расчет среднесписочной численности директор попадает только тогда, когда он работает по трудовому договору и получает за это денежное вознаграждение в виде заработной платы.

Соответственно, если в ООО нет работников среднесписочная численность может быть равной нулю. Однако нулевое значение показателя не освобождает компанию от сдачи отчета в налоговые органы по окончании календарного года.

Резюмируя вышеизложенное, отметим, что значение показателя средней списочной численности может принять нулевое значение, как у предпринимателя, так и компании. Однако, обязанность сдавать нулевой отчет в инспекцию возникает только у организаций.