Что такое маржа простыми словами на примерах. Расчет маржинальной прибыли

Коротко: Для оценки экономической деятельности используются разные показатели. Ключевой – это маржа. В денежном выражении он рассчитывается как наценка. В процентном представляет собой отношение разницы между ценой продаж и себестоимостью к цене продаж.

Периодически оценивать финансовую деятельность предприятия необходимо. Такая мера позволит выявить проблемы и увидеть возможности, найти слабые места и укрепить сильные позиции.

Маржа - это экономический показатель. Он используется для оценки суммы надбавки к себестоимости продукции.

Как посчитать маржу и наценку в Excel

За счет него покрываются затраты на доставку, подготовку, подсортировку и продажу товаров, которые не включены в себестоимость, а также формируется прибыль предприятия.

Его часто используют, чтобы дать оценку прибыльности отрасли (нефтепереработка):

Или обосновать принятие важного решения на отдельном предприятии («Ашан»):

Его рассчитывают в рамках анализа финансового состояния компании.

Примеры и формулы

Показатель может быть выражен в денежном и процентном эквиваленте. Считать можно и так, и так. Если выражать через рубли, то она всегда будет равна наценке и находится по формуле:

М = ЦП - С, где

ЦП - цена продажи;

С - себестоимость.

Однако при подсчете в процентах используется такая формула:

М = (ЦП - С) / ЦП х 100

Особенности:

- не может быть 100% и более;

- помогает анализировать процессы в динамике.

Рис. 1. График в динамике

Увеличение цены продукции должно приводить к росту маржи. Если этого не происходит, значит, себестоимость повышается быстрее. И чтобы не оказаться в убытке, необходимо пересмотреть ценовую политику.

Отношение к наценке

Маржа ≠ Наценка, если речь идет о процентном выражении. Формула та же с единственным отличием - в качестве делителя выступает себестоимость продукции:

Н = (ЦП - С) / С х 100

Скачать в excele алгоритм расчета маржи

Как найти по наценке

Если известна наценка товара в процентном соотношении и еще один показатель, например, цена продажи, рассчитать маржу не составит труда.

Исходные данные:

- наценка 60%;

- цена продажи - 2 000 руб.

Находим себестоимость: С = 2000 / (1 + 60%) = 1 250 руб.

Маржа, соответственно: М = (2 000 - 1 250)/2 000 * 100 = 37,5%

Резюме

Показатель полезно просчитывать небольшим предприятиям и крупным корпорациям. Он помогает оценить финансовое состояние, позволяет выявить проблемы в ценовой политике предприятия и вовремя принять меры, чтобы не упустить прибыль. Рассчитывается наравне с чистой и валовой прибылью, для отдельных товаров, товарных групп и всей компании в целом.

Петр Столыпин, 2015-09-22

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Экономические понятия

Что такое маржа

Маржа – один из определяющих факторов ценообразования. Меж тем, далеко не каждый начинающий предприниматель может объяснить значение этого слова. Попробуем исправить ситуацию.

Понятием «маржа» оперируют специалисты всех сфер экономики. Это, как правило, относительная величина, являющаяся показателем рентабельности.

Как рассчитывается маржа: отличия между наценкой и маржей

В торговле, страховании, банковском деле маржа имеет свою специфику.

Как рассчитать маржу

Экономисты понимают маржу как разницу между себестоимостью товара и его отпускной ценой. Она служит отражением эффективности коммерческой деятельности, то есть показателем того, насколько успешно компания преобразует доходы в прибыль.

Маржа – относительная величина, выражаемая в процентах. Формула расчета маржи выглядит следующим образом:

Прибыль/Доход*100 = Маржа

Приведем простейший пример. Известно, что маржа предприятия составляет 25%. Из этого можно сделать вывод, что каждый рубль выручки приносит фирме 25 копеек прибыли. Остальные 75 копеек относятся к расходам.

Что такое валовая маржа

Оценивая рентабельность той или иной компании, аналитики обращают внимание на валовую маржу – один из главных показателей результативности фирмы. Валовую маржу узнают путем вычитания суммы расходов на изготовление продукции из суммы выручки от ее продажи.

Зная одну только величину валовой маржи, нельзя делать выводы о финансовом состоянии предприятия или давать оценку конкретному аспекту его деятельности. Зато с помощью этого показателя можно рассчитать другие, не менее важные. Кроме того, валовая маржа, являясь аналитическим показателем, дает представление об эффективности компании. Формирование валовой маржи происходит за счет производства товаров или оказания услуг работниками фирмы. В ее основе лежит труд.

Важно отметить, что формула для вычисления валовой маржи учитывает такие доходы, которые не являются следствием продажи товаров или оказания услуг. Внереализационные доходы – это результат:

- списания задолженностей (дебиторской/кредиторской);

- мер по организации ЖКХ;

- оказания услуг, не относящихся к промышленным.

Зная валовую маржу, можно узнать и чистую прибыль.

Также валовая маржа служит основой для формирования фондов развития.

Говоря о финансовых результатах, экономисты отдают должное марже прибыли, которая является показателем рентабельности продаж.

Маржа прибыли – это процент прибыли в общем капитале или выручке предприятия.

Маржа в банковском деле

Анализ деятельности банков и источников их прибыли сопряжен с расчетом четырех вариантов маржи. Рассмотрим каждый из них:

- 1. Маржа банковская , то есть разница между ставками по кредиту и вкладу.

- 2. Маржа кредитная , или разница между суммой, зафиксированной в договоре, и суммой, выданной клиенту в действительности.

- 3. Маржа гарантийная – разница между стоимостью залога и суммой выданного кредита.

- 4.

Маржа чистая процентная (ЧПМ)

– один из главных показателей успешности работы банковского учреждения. Для ее вычисления используется следующая формула:

ЧПМ = (Комиссионные доходы – Комиссионные расходы) / Активы

При расчете чистой процентной маржи могут приниматься во внимание все без исключения активы или только те, что используются (приносят доход) в настоящее время.

Маржа и торговая наценка: в чем разница

Как ни странно, не все видят разницу между этими понятиями. Поэтому одно нередко подменяется другим. Чтобы раз и навсегда разобраться в отличиях между ними, давайте вспомним формулу расчета маржи:

Прибыль/Доход*100 = Маржа

(Цена продажи – Себестоимость)/Доход*100 = Маржа

Что же касается формулы расчета наценки, то она выглядит так:

(Отпускная цена – Себестоимость)/Себестоимость*100 = Торговая наценка

Для наглядности приведем несложный пример. Товар приобретается компанией за 200 рублей, а продается за 250.

Итак, вот какой в этом случае будет маржа: (250 – 200)/250*100 = 20%.

А вот какой будет торговая наценка: (250 – 200)/200*100 = 25%.

Заключение

Понятие маржи тесно связано с рентабельностью. В широком смысле маржа – это разница между полученным и отданным. Однако маржа – это не единственный параметр, служащий для определения эффективности. Рассчитав маржу, можно узнать другие важные показатели хозяйственной деятельности предприятия.

Наценка или маржа? В чем разница?

Как известно, любая торговая фирма живет за счет наценки, которая необходима для покрытия затрат и получения прибыли:

Себестоимость + наценка = цена продажи

Что же такое маржа, зачем она нужна и чем она отличается от наценки, если известно, что маржа — это разница между ценой продажи и себестоимостью?

Получается, что это одна и та же сумма:

Наценка = маржа

В чем же разница?

Разница состоит в расчете этих показателей в процентном выражении (наценка относится к себестоимости, маржа — к цене).

Наценка = (Цена продажи — Себестоимость) / Себестоимость * 100

Маржа = (Цена продажи — Себестоимость) / Цена продажи * 100

Получается, что в цифровом выражении сумма наценки и маржи равны, а в процентном — наценка всегда больше чем маржа.

Например:

Маржа не может быть равна 100% (в отличие от наценки), т.к.

Управленческий учет

в этом случае Себестоимость должна быть равна нулю ((10-0)/10*100=100%), чего, как известно, не бывает!

Как и все относительные (выраженные в процентах) показатели наценка и маржа помогают видеть процессы в диманике. С их помощью можно отследить, как меняется ситуация от периода к периоду.

Глядя на таблицу, мы хорошо видим, что наценка и маржа прямо пропорциональны: чем больше наценка, тем больше маржа, а значит, и прибыль.

Взаимозависимость этих показателей дает возможность рассчитать один показатель при заданном втором.

Таким образом, если фирма хочет выйти на определенный уровень прибыли (маржа), ей нужно рассчитать наценку на товар, которая позволит эту прибыль получить.

В качестве примера рассчитаем:

— маржу, зная сумму продаж и наценку;

— наценку, зная сумму продаж и маржу

Сумма продаж = 1000 р.

Наценка = 60%

(1000 — х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Осталось найти маржу:

1000 — 625 = 375

375 / 1000 * 100 = 37,5%

Таким образом формула расчета маржи через наценку и объем продаж будет иметь вид:

Маржа = (Объем продаж — Объем продаж / (1 + Наценка)) / Объем продаж * 100

Сумма продаж = 1000 р.

Маржа = 37,5%

Себестоимость примем за "x" и, исходя из выше приведенной формулы, составим уравнение:

(1000 — х) / 1000 = 37,5%

Отсюда х = 625

Осталось найти наценку:

1000 — 625 = 375

375 / 625 * 100 = 60%

Таким образом формула расчета наценки через маржу и объем продаж будет иметь вид:

Наценка = (Объем продаж — (Объем продаж — Маржа * Объем продаж)) / (Объем продаж — Маржа * Объем продаж) * 100

MENSBY

4.5

Часто приходится слышать термин Маржа, но, как оказалось, не все кто его употребляет правильно понимает значение.

После очередного услышанного "маржа 200%" и т.д. - публикуем эту статью.

Сегодня мы сделаем определение что такое "Маржа", рассмотрим как произвести расчет маржи и чем она отличается от наценки.

Маржа (рентабельность продаж) - это разница между отпускной ценой и себестоимостью. Эта разница обычно выражается или в процентах от отпускной цены (коэффициент прибыльности), или в абсолютных величинах как прибыль на единицу продукции.

Маржа в процентном выражении.

Коэффициент прибыльности (%) = Прибыль на единицу продукции ($) / Отпускная цена единицы продукции ($)

Прибыль на единицу продукции ($) = Отпускная цена за единицу ($) - Себестоимость единицы продукции ($)

В этой статье не рассматриваем значение термина "маржа" для биржевых сделок. В этом случае Маржа - это залог, который обеспечивает возможность получить во временное пользование кредит деньгами или товарами.

Цель: определение величины прироста продаж: и управление ценообразованием и принятием решений по продвижению продукции.

Рентабельность продаж ("рентабельность продаж" - здесь и далее не путать с другими видами рентабельности!) является ключевым фактором в ряду многих других основных видов расчета коммерческой деятельности, включая сметы и прогнозы. Все менеджеры должны знать (и обычно знают) приблизительную рентабельность продаж своей компании. Однако менеджеры очень различаются по тем исходным посылкам, которые они используют при расчете рентабельности продаж, и по способам, которыми они анализируют и передают эти важные цифры.

Коэффициент прибыльности и прибыль на единицу продукции.

Когда говорят о марже, важно иметь в виду разницу между коэффициентом прибыльности и прибылью на единицу продукции при продажах. Эту разницу легко согласовать, и менеджеры должны уметь переключаться с одного на другое.

Что такое единица продукции? В каждой компании есть свое собственное представление о том, что такое единица продукции, которая может варьироваться от тонны маргарина до 1 литра колы или ведра штукатурки. Во многих отраслях имеют дело с многочисленными единицами продукции, и соответствующим образом рассчитывают маржу. В табачной промышленности, например, сигареты, продаются штуками, пачками, блоками и коробками (которые вмещают 1200 сигарет). В банках маржа рассчитывается на базе счетов, клиентов, кредитов, трансакций, семейных единиц и филиалов банка. Необходимо быть готовым без труда переключаться с одной концепции на другую, так как решения могут основываться на любой из них.

Коэффициент прибыльности

Коэффициент прибыльности может также рассчитываться с использованием валового объема продаж в денежном исчислении и совокупных затрат.

Коэффициент прибыльности (%) = [Общий объем продаж в денежном исчислении ($) - Совокупные затраты] / Общий объем продаж в денежном исчислении ($)

При расчете рентабельности продаж, выраженной как в процентах (коэффициент прибыльности), так и в прибыли на единицу продукции, можно выполнить простую сверку, проверив, составляют ли отдельные части общую сумму.

Для сверки прибыли на единицу продукции ($):

Отпускная цена за единицу товара = прибыль на единицу товара + себестоимость единицы товара.

Для сверки коэффициента прибыльности ($):

Издержки как процент от объема продаж = 100% - коэффициент прибыльности.

Пример.

Одна компания продает ткани погонными метрами. Ее базовые издержки и отпускная цена выглядят следующим образом:

Отпускная цена единицы продукции = 24 доллара США за погонный метр.

Издержки на единицу продукции = 18 долларов США за погонный метр.

Коэффициент прибыльности (%) = (24 доллара -18 долларов) / 24 доллара = 6 долларов / 24 доллара = 25%

Давайте проверим правильность наших расчетов:

Отпускная цена единицы продукции = Прибыль на единицу продукции + Издержки на единицу продукции.

24 доллара за погонный метр = 6 долларов за погонный метр +18 долларов за погонный метр.

Подобным же образом можно проверить расчеты коэффициента прибыльности:

100% - Коэффициент прибыльности по продажам (%) = Издержки как процент от продаж.

100% - 25% = 18 долларов / 24 доллара

Источники данных, сложности и предостережения.

После того, как вы определите единицы измерения, вам понадобятся два типа исходных данных: себестоимость единицы продукции и отпускные цены единицы продукции.

Отпускные цены могут быть определены до или после проведения различных этапов установления цен. Вычеты, потребительские скидки, выплаты посредникам и комиссионные могут быть показаны руководству или как расходы, или как вычеты из отпускной цены. Более того, внешняя отчетность может отличаться от отчетности перед руководством, так как бухгалтерские стандарты могут требовать обработки данных, отличной от практики, принятой внутри компании. Объявленные коэффициенты прибыльности могут различаться довольно сильно в зависимости от используемых методик расчета. Это может привести к существенной организационной неразберихе в таком вопросе первостепенной важности, как определение фактической цены товара.

Следует соблюдать осторожность при исчислении определенных скидок и надбавок (наценок) при расчете чистой цены. Часто имеется большая свобода выбора в отношении того, вычесть определенные позиции из прейскурантной цены для расчета чистой цены или добавить их к расходам. Одним из примеров может служить практика предоставления подарочных сертификатов в розничной торговле для тех клиентов, которые купили определенное количество товаров. Их нелегко учесть таким образом, чтобы избежать путаницы по ценам, расходам на маркетинг и по прибыльности. В этом отношении следует отметить два важных момента:

- Определенные позиции можно рассматривать или как вычеты из цен, или как наценка к себестоимости, но только что-то одно.

- Обработка таких позиций не повлияет на прибыль на единицу продукции, но повлияет на коэффициент прибыльности.

Маржа как доля от суммы издержек.

В некоторых отраслях, в частности, в розничной торговле, маржа рассчитывается как процентная доля от суммы издержек, а не отпускных цен. Используя данную методику в предыдущем примере, коэффициент прибыльности на метр обычной ткани можно было бы вычислить как прибыль на единицу продукции (6 долларов), поделенную на себестоимость единицы продукции (18 долларов), и он составил бы, следовательно, 33%.

Наценка или маржа?

Хотя некоторые люди используют термины «маржа» и «наценка» или "надбавка" как взаимозаменяемые понятия, это не соответствует действительности. Термин «Наценка» обычно относится к практике добавления определенного процента к себестоимости для расчета отпускных цен.

Чтобы лучше понять разницу или соотношение между маржой и наценкой, давайте немного посчитаем. Например, наценка 50% к переменным издержкам в 10 долларов составила бы 5 долларов, что в результате дало бы розничную цену в 15 долларов. А вот, маржа по позиции, которая продается по розничной цене в 15 долларов и на которую затрачиваются переменные издержки в сумме 10 долларов, была бы 5 долларов/15 долларов или 33,3%. Т.е. маржа - 33,3%. Есть разница, неправда ли? В следующей таблице показаны некоторые соотношения между величиной маржи и Наценками.

Соотношение между величинами маржи и Наценками.

Для того чтобы лишний раз не путаться, усвойте правило, что Маржа - это отношение Прибыли к ЦЕНЕ, (т.е процентное количество прибыли в цене товара), а Наценка - это отношение Прибыли к СЕБЕСТОИМОСТИ, (т.е процентное количество прибыли в себестоимости).

Также интересным выводом из этого правила является, то что Маржа (рентабельность продаж) может только приближаться к 100% , ведь маржа 100% может быть только при нулевой себестоимости - чего быть не может, да и расчет наценки в этом случае невозможен. Маржа 100% невозможна! Рентабельность продаж 100% невозможна!

Одной из специфических черт розничной торговли является то, что цены повышаются в процентном соотношении к закупочным ценам магазина (переменные издержки на позицию), но снижаются в период распродаж в процентном отношении к розничной цене.

Большинство менеджеров понимают, что распродажа со скидкой 50% означает, что розничные цены понижаются на 50%.

Пример.

Розничная компания по продаже одежды покупает футболки по цене 10 долларов и продает их с 50-процентной наценкой. 50% надбавки к переменным затратам в 10 долларов приводит к образованию розничной цены в 15 долларов. К сожалению, товар не продается, и владелец магазина хочет распродать его по себестоимости, чтобы освободить место на полках. Он неосторожно говорит продавцам сбывать товар с 50-процентной скидкой. Однако такое снижение цены в 50% уменьшает розничную цену на 7,50 доллара. Таким образом, 50-процентная Наценка, за которой последовала 50-процентная уценка, приводит к потере в сумме 2,50 доллара на каждой проданной вещи.

Можно легко увидеть, как происходит путаница. Обычно предпочитают употреблять термин «маржа» в отношении коэффициента прибыльности продаж. Однако мы рекомендуем всем менеджерам согласовывать со своими коллегами, что они подразумевают под этим важным термином.

Reibstein D. Bizkiev.com

Здравствуйте, уважаемый(ая) коллега! В сегодняшней статье речь пойдет о таком известном экономическом термине, как маржа. Многие начинающие предприниматели, а также участники закупок понятия не имеют, что это такое и как она рассчитывается. Данный термин в зависимости от того, в какой сфере он используется, имеет различные значения. Поэтому в данной статье мы рассмотрим самые распространенные виды маржи и детально остановимся на марже в торговле, т.к. именно она представляет наибольший интерес для поставщиков, участвующих в государственных и коммерческих тендерах.

1. Что такое маржа простыми словами?

Термин “маржа” чаще всего встречается в таких сферах, как торговля, биржевая торговля, страхование и банковская деятельность. В зависимости от сферы деятельности, в которой этот термин используется, он может обладать своей спецификой.

Маржа (от англ. Margin — разница, преимущество) — разница между ценами товаров, курсами ценных бумаг, процентными ставками и прочими показателями. Такая разница может выражаться, как в абсолютных величинах (например, рубль, доллар, евро), так и в процентах (%).

Простыми словами маржа в торговле — это разница между себестоимостью товара (стоимостью его изготовления или закупочной стоимостью) и его конечной (отпускной) ценой. Т.е. это некий показатель эффективности экономической деятельности конкретно взятой компании или предпринимателя.

В данном случае это относительная величина, которая выражается в % и определяется по следующей формуле:

М = П/Д * 100% ,

П — прибыль, которая определяется по формуле:

П = отпускная цена — себестоимость

Д — доход (отпускная цена).

В промышленности норма маржи составляет 20% , а в торговле – 30% .

Однако хочу отметить, что маржа в нашем и западном понимании сильно отличается. У европейских коллег она представляет собой отношение прибыли от продажи товара к его отпускной цене. У нас же для расчета используется чистая прибыль, а именно (отпускная цена — себестоимость).

2. Виды маржи

В данном разделе статьи мы с вами рассмотрим самые распространенные виды маржи. Итак, давайте начнем…

2.1 Валовая (гросс) маржа

Валовая маржа (англ. gross margin) — это процент от общего объема выручки компании, который она сохраняет после понесенных прямых расходов, связанных с производством своих товаров и услуг.

Валовая маржа рассчитывается по следующей формуле:

ВМ = (ВП/ ОП) *100% ,

ВП — валовая прибыль, которая определяется как:

ВП = ОП — СС

ОП — объем продаж (выручка);

СС — себестоимость проданных товаров;

Таким образом, чем выше у компании показатель ВМ, тем больше средств сохраняет компания на каждый рубль продаж для обслуживания прочих своих расходов и обязательств.

Отношение ВМ к сумме выручки от реализации товара называется коэффициентом валовой маржи.

2.2 Маржа прибыли

Существует еще одно понятие, которое аналогично валовой марже. Это понятие — маржа прибыли . Этот показатель определяет рентабельность продаж, т.е. долю прибыли в общем объеме выручки компании.

2.3 Вариационная маржа

Вариационная маржа — сумма, уплачиваемая/получаемая банком или участником торгов на бирже в связи с изменением денежного обязательства по одной позиции в результате её корректировки по рынку.

Данный термин используется в биржевой деятельности. Вообще для биржевиков существует масса калькуляторов для расчета маржи. Вы без труда их найдете в интернете по данному поисковому запросу.

2.4 Чистая процентная маржа (банковская процентная маржа)

Чистая процентная маржа — один из ключевых показателей оценки эффективности банковской деятельности. ЧПМ определяется как отношение разницы между процентными (комиссионными) доходами и процентными (комиссионными) расходами к активам финансовой организации.

Формула для расчета чистой процентной маржи выглядит следующим образом:

ЧПМ = (ДП — РП)/АД ,

ДП — процентные (комиссионные) доходы;

РП — процентные (комиссионные) расходы;

АД — активы, приносящие доход.

Как правило, показатели ЧПМ финансовых учреждений можно найти в открытых источниках. Этот показатель очень важен для оценки устойчивости финансовой организации при открытии в ней счета.

2.5 Гарантийная маржа

Гарантийная маржа — это разница между стоимостью залога и величиной выданного кредита.

2.6 Кредитная маржа

Кредитная маржа — разница между оценочной стоимостью товара и размером кредита (займа), выданного финансовой организацией для покупки этого товара.

2.7 Банковская маржа

Банковская маржа (bank margin) — это разница между ставками кредитного и депозитного процента, кредитными ставками для отдельных заемщиков, либо процентными ставками по активным и пассивным операциям.

На показатель БМ оказывают влияние сроки выдаваемых кредитов, сроки хранения депозитов (вкладов), а также проценты по этим кредитам или депозитам.

2.8 Фронт и бэк маржа

Эти два термина следует рассматривать вместе, т.к. они связаны между собой,

Фронт маржа – это прибыль с наценки, а бэк маржа – это прибыль, полученная компанией от скидок, акций и бонусов.

3. Маржа и прибыль: в чем разница?

Некоторые специалисты склоняются к тому, что маржа и прибыль являются равнозначными понятиями. Однако на практике эти понятия отличаются друг от друга.

Маржа — это разница между показателями, а прибыль — конечный финансовый результат. Формула расчёта прибыли приведена ниже:

Прибыль = В – СП – КИ – УЗ – ПУ + ПП – ВР + ВД – ПР + ПД

В — выручка;

СП — себестоимость продукции;

КИ — коммерческие издержки;

УЗ — управленческие затраты;

ПУ — проценты уплаченные;

ПП — проценты полученные;

ВР — внереализованные расходы;

ВД — внереализованные доходы;

ПР — прочие расходы;

ПД — прочие доходы.

После этого на полученное значение начисляется налог на прибыль. И после вычета этого налога получается — чистая прибыль .

Подводя итог всему вышесказанному можно сказать, что при расчете маржи учитывается только один тип издержек — переменные затраты, которые закладываются в себестоимость производства продукции. А при расчете прибыли учитываются все расходы и доходы, которые несет компания при производстве своей продукции (или оказании услуг).

4. Чем отличается маржа от наценки?

Очень часто маржу ошибочно путают с торговой наценкой. Наценка — отношение прибыли от продажи товара к его себестоимости. Для того чтобы у вас больше не возникало путаницы, запомните одно простое правило:

Маржа это отношение прибыли к цене, а наценка это отношение прибыли к себестоимости.

Давайте на конкретном примере попробуем определить разницу.

Предположим, вы приобрели товар за 1000 рублей, а продали его за 1500 рублей. Т.е. размер наценки в нашем случае составил:

Н = (1500-1000)/1000 * 100% = 50%

Теперь давайте определим размер маржи:

М = (1500-1000)/1500 * 100% = 33,3%

Соотношение между показателями маржи и наценки для наглядности приведено в таблице ниже:

Важный момент: Торговая наценка очень часто бывает больше 100% (200, 300, 500 и даже 1000%), а вот маржа не может превышать 100%.

Для того чтобы лучше понять разницу между двумя этими понятиями, предлагаю вам посмотреть небольшое видео:

5. Заключение

Как вы уже смогли понять, маржа это аналитический инструмент для оценки эффективности компании (за исключением биржевой торговли). И прежде чем наращивать производство, выводить на рынок новый товар или услугу необходимо оценить начальное значение маржи. Если вы увеличиваете отпускную стоимость товара, а размер маржи при этом не увеличивается, то это говорит лишь о том, что размер издержек на его производство также растет. И при такой динамике существует риск оказаться в убытке.

На этом, пожалуй, все. Надеюсь, что теперь вы имеете необходимое представление о том, что такое маржа и каким образом она рассчитывается.

P.S.: Если после изучения вышеизложенного материала у вас остались вопросы, то задавайте их в комментариях к этой статье. Обязательно ставьте лайки и делитесь ссылками на статью со своими друзьями и коллегами в социальных сетях.

Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

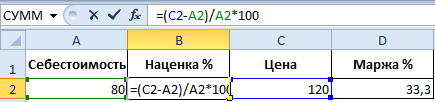

Формулы расчета маржи и наценки в Excel

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120) .

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа - это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа - является разницей цены и себестоимости.

- Маржа - это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

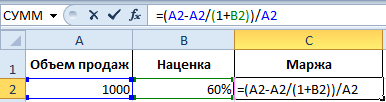

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 - х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Вычисляем маржу:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 - х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.

В общем случае термин «маржа», недавно пришедший в электронную коммерцию, применяется в биржевой, торговой, банковской практике. Обозначает он разницу между отпускной ценой и себестоимостью единицы продукции. Часто так называют прибыль, полученную на единицу продукции либо коэффициент прибыльности в процентах от отпускной цены. По сути, это рентабельность продаж. А коэффициент прибыльности является основным показателем, определяющим прибыльность всего предприятия в целом.

Основные расчетные формулы

М = ОЦ – СП, где:

М – маржа (называемая прибылью на единицу продукции)

ОЦ – значение отпускной цены,

СП – показатель себестоимости продукции.

К = П / ОЦ, где:

К – значение коэффициента прибыльности в %,

П – прибыль на ед. продукции

Коммерческий смысл и значение понятия маржинальности

Компания тем прибыльнее, чем выше коэффициент. Успешность компании определяется ее высокой маржинальностью. Любое решение, принимаемое топ-менеджерами в сфере маркетинговых стратегий, должно основываться на анализе маржинальности. Ключевым фактором прогноза доходности потенциальных клиентов, рентабельности самого маркетинга, формирования ценовой политики так же является маржа.

О единицах продукции

Каждая компания имеет собственную величину единицы продукции при расчете коммерческой маржи. Она может выражаться в тоннах, штуках, литрах и т.д. Например, табачная промышленность оперирует как штуками сигарет, так и блоками, пачками, коробками. В банковской деятельности маржу рассчитывают, оперируя показателями количества счетов, клиентов, транзакций, кредитов и т.д. Например, маржой в банке может называться разница между ставками по вкладам и кредитам. На фондовом рынке – разница между курсом ценных бумаг на день заключения и день исполнения сделки. В маркетинге это наценка, устанавливаемая предприятиями. Мгновенное переключение с одной концептуальной модели расчета на другую является необходимым условием профессиональной деятельности менеджеров.

Существующая в России так называемая валовая прибыль является ничем иным, как маржинальной прибылью. Хотя так ее можно назвать все же с некоторой натяжкой. По сути, это разница между прибылью от реализации произведенной продукции (без НДС и акцизов) и затратами на производство. Другое распространенное название маржинальной прибыли (МП) – сумма покрытия – более ясно определяет ее как часть выручки, идущей на формирование прибыли и покрытие затрат. Смысл показателя в том, что чем выше МП, тем быстрее произойдет возмещение затрат и, соответственно, тем выше будет прибыль, получаемая предприятием.

Расчет

Как рассчитать маржу в данном случае? Не мудрствуя лукаво, маржинальная прибыль рассчитывается на единицу выпускаемой и реализуемой продукции. Из этого расчета сразу становится понятно, стоит ли ожидать прирост прибыли засчет выпуска каждой отдельно взятой единицы товара. Рассчитанный показатель маржинальной прибыли не характеризует эффективность предприятия в целом, но помогает выявить наиболее выгодные (и наиболее убыточные) в плане возможной прибыльности виды продукции. МП зависит от таких изменчивых рыночных показателей, как переменные затраты и цена. Чтобы добиться увеличения маржинальной прибыли (дохода), приходится увеличить наценку на продукцию и/или продавать больше. Маржинальная прибыль представляет собой разницу дохода от реализации и переменных затрат.

Иногда используется другое ее название – вклад на покрытие. МП – это вклад на формирование прибыли и покрытие затрат (постоянных). В случае если предприятие занимается выпуском или реализацией нескольких видов продукции, расчет маржинальной прибыли просто необходим. Он позволит рассчитать долю вклада каждого из видов в общий доход предприятия. Исходя из полученных результатов расчета, выбирается группа более доходной продукции и отсеивается менее доходная.

Иногда используется другое ее название – вклад на покрытие. МП – это вклад на формирование прибыли и покрытие затрат (постоянных). В случае если предприятие занимается выпуском или реализацией нескольких видов продукции, расчет маржинальной прибыли просто необходим. Он позволит рассчитать долю вклада каждого из видов в общий доход предприятия. Исходя из полученных результатов расчета, выбирается группа более доходной продукции и отсеивается менее доходная.

Следующий показатель - норма маржинального дохода - определяет долю маржинального дохода в выручке после реализации или долю средней величины МП в цене продукции.

Европейская учетная система

Европейская учетная система совершенно иначе определяет понятие маржи. Если в России «маржа», скорее, является синонимом прибыли, то в Европе валовая маржа - показатель общего дохода от продажи после понесенных прямых расходов на производство товаров и услуг. Выражается она в процентном отношении.

Маржа 100 – 200% - возможно ли это

Иногда в прессе и в кулуарных беседах приходится слышать подобные победные заявления. Но может ли это быть правдой? Исходя из самого определения маржи – показателя рентабельности продаж – однозначно нет. Маржа может приближаться к 100% за счет снижения себестоимости. Но так же, как не может быть нулевой себестоимости, так же не может быть маржи (рентабельности) 100%.