Что такое кудир в бухгалтерии. КУДиР: страшный зверь или важный документ? Правильное отражение доходов в КУДиР

Доброго времени суток! Сегодня у меня очередная статья, которую попросили написать в моей группе ВК “ Секреты бизнеса для новичка ”.

Темой будет нулевая КУДиР () для:

- ООО ().

- ИП () .

Тема довольно простая, но давайте обо всем по порядку:

Нулевая книга учета доходов и расходов – это ни что иное как обычная книга КУДиР, просто заполненная с нулевыми значениями .

Нулевая КУДиР заполняется, в случае если у Вас не велась деятельность и все значения по нулям.

Нулевая КУДиР для систем налогообложения

Вы должны знать, что КУДиР ведут при следующих системах налогообложения:

- – КУДиР не ведется и сдавать нулевую отчетность в случае если Вы не работали нет необходимости;

- (только для ИП) – КУДиР необходимо готовить даже если Вы не вели деятельность, то есть с нулевыми значениями;

- (упрощенка) – в случае если Вы не вели деятельность, то помимо нулевой декларации УСН придется готовить и нулевую книгу доходов и расходов;

- (сельскохозяйственный налог) – так же как и при УСН в случае, когда деятельность не ведется, то обязательно необходимо делать нулевую КУДиР;

- (общая система) – ну тут вообще без разговоров, не было движений по счетам и деятельности, в общем – то конечно помимо всей остальной отчетности заполняете нулевую КУДиР.

Как Вы заметили из всех систем налогообложения, от ведения КУДиР освобождается только ЕНВД, так как на этом налоге КУДиР вообще не ведется.

Регистрировать, а так же сдавать в налоговую нулевую КУДиР не надо . Разве что в случае камеральной проверки могут затребовать, и Вы по закону обязаны ее предоставить.

Скачать бесплатно образец заполнения нулевой КУДиР

Бесплатно заполненный образец книги доходов и расходов Вы можете с моего Яндекс Диска по ссылке: скачать образец заполнения нулевой КУДиР .

Образец КУДиР заполнен для налога УСН, но тут большой роли не играет, так как бланки книги учета доходов и расходов для других систем налогообложения отличаются не сильно.

Нулевая книга учета доходов и расходов для ИП и ООО должна храниться по месту регистрации ИП или по юридическому адресу ООО, так как ее могут запросить при налоговой проверке (в случае если налоговики посетят Ваш офис). Срок хранения нулевой КУДиР - 4 года.

Изменения в КУДиР 2017 года можно посмотреть: .

В настоящее время многие предприниматели для ведения КУДиР, расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию , попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Вот в общем-то и все! Тема простейшая, Вы просто все значения обнуляете и все. Вопросы задаем в мою группу в контакте (ссылка в начале), либо в комментариях к статье.

Всем удачного бизнеса! Пока!

В данном материале вы можете скачать новый бланк книги учета доходов и расходов при УСН, который нужно применять «упрощенцам» с 2018 года. Эта книга необходима ООО и ИП. В материале обобщаются все возможные форматы новой книги, которые могут пригодиться для заполнения и ознакомления (бланки Word, Excel, pdf). Также вы можете ознакомиться с образцом заполнения и узнать, что изменилось в бланке с 2018 года.

Кто применяет КУДиР в 2018 году

КУДиР – расшифровывается как книга учета доходов и расходов при упрощенной системе налогообложения. В 2018 году книгу учета доходов и расходов обязаны вести все, кто применяет упрощенку (например, ООО и ИП). Форма книги утверждена приказом Минфина России от 22.10. 2012 № 135н. В книге учета доходов и расходов организации и ИП, применяющие упрощенку, должны отражать хозяйственные операции, совершенные в отчетном (налоговом) периоде.

Способы ведения книги

В 2018 году книгу учета доходов и расходов можно вести как «на бумаге», так и в электронном виде (п. 1.4 Порядка, утв. приказом Минфина России от 22 октября 2012 г. № 135н).

В зависимости от того, в каком виде ведется книга учета, порядок ее оформления различается.

По итогам каждого отчетного периода (I квартал, полугодие и девять месяцев) книгу учета, которая ведется в электронном виде, тоже нужно распечатывать на бумаге. Это следует из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Новая КУДиР с 2018 года

С 2018 года нужно применять новую форму книги учета доходов и расходов. Изменения в КУДиР с 2018 года внесены приказом Минфина от 07.12.2016 № 227н. Вот что меняется.

Изменение 3: прибыль контролируемых иностранных организаций

С 2018 года в КУДиР должны фигурировать только доходы самого упрощенца. Напомним, что их показывают в четвертой графе 1-го раздела.

В правилах заполнения книги с 2018 года Минфин уточнил, что прибыль зарубежных фирм, которые контролирует отечественный упрощенец, в книге доходов и расходов по УСН с 2018 года показывать не нужно.

Загвоздка была в том, что с прибыли КИК платят совсем другой налог – на прибыль, а рассматриваемый регистр ведут только для целей УСН. Между тем, правило о том, что прибыль КИК не нужно включать в книгу, нигде не было зафиксировано.

Выводы и бланки для скачивания

Итак, обобщим все изменения в книге учета доходов и расходов (КУДиР) с 2018 года в таблице:

| Изменение | Комментарий |

| Новый раздел для торгового сбора | Если вы на упрощенке с объектом «доходы», то торговый сбор, на который уменьшаете налог, нужно будет указывать в отдельном разделе V. |

| Заверять книгу не нужно | Книгу смогут не заверять печатью те компании и предприниматели, которые отказались от штампа. Такое правило для книги прописали четко. |

| Лишнюю прибыль показывать не нужно | В графе 4 «Доходы» раздела I не нужно будет указывать прибыль контролируемых иностранных компаний. Это четко закрепили в порядке заполнения. |

| ИП могут отражать страховые взносы | ИП на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки. |

В итоге книга учета доходов и расходов, применяемая с 2018 года, состоит из титульного листа и пяти разделов:

- раздел I «Доходы и расходы»;

- раздел II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»;

- раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период»;

- раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период»;

- раздел V «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

Образец заполнения новой книги

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб. Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.

КУДИР - это книга учета доходов и расходов, которую должны вести все организации и ИП на (ст. 346.24 НК РФ). Заверять книгу в налоговой инспекции не требуется, однако при любых вопросах к годовой декларации налоговики могут запросить книгу учета для более тщательной проверки. Ошибки в КУДИР или ее отсутствие - повод для штрафа в размере минимум 10 тысяч рублей (ст. 120 НК РФ и ст. 15.11 КоАП).

КУДИР ведется по форме, утвержденной приказом Минфина РФ от 22.10.2012 г. № 135н. КУДИР для ИП на УСН - основной документ налогового учета. Организации-упрощенцы, кроме налогового учета в КУДИР, ведут еще и обязательный бухучет. Свою налоговую базу по упрощенному налогу налогоплательщики определяют на основании КУДИР, поэтому если вы совмещаете несколько налоговых режимов, то нужно вести учет доходов и расходов по УСН отдельно от другого налогового режима.

Общие правила оформления и заполнения КУДИР следующие:

- для каждого налогового периода (то есть календарного года) - новая КУДИР;

- записи в книге ведутся нарастающим итогом в хронологическом порядке;

- КУДИР заполняется кассовым методом, то есть учитывается только реальное движение денег в кассе или на расчетном счету. Если вы только отгрузили товары покупателю, но не получили оплату - это еще не признается доходом для кассового метода учета. Аналогичные правила действуют и для расходов;

- КУДИР ведется на компьютере, в специальной бухгалтерской программе или от руки;

- суммы вносятся в книгу в рублях и копейках;

- электронная КУДИР по окончании налогового периода распечатывается;

- распечатанная электронная КУДИР или рукописная бумажная должна быть пронумерована, прошнурована, скреплена подписью руководителя или самого ИП и печатью (при ее наличии);

- в рукописной КУДИР ошибки исправляют так: зачеркивают неверную запись, рядом пишут правильную формулировку, заверяя ее должностью, ФИО и подписью ответственного лица, фиксируют дату внесения исправления.

КУДИР состоит из 4 разделов плюс титульный лист. В I разделе книги налогоплательщик указывает доходы и расходы, во II разделе - расходы на покупку ОС и НМА, III раздел включает в себя убытки прошлых лет, на которые можно уменьшить текущий налог, IV раздел посвящен расходам, которые уменьшают сумму налога. II-III раздел должны заполнять только при УСН Доходы минус расходы, а IV раздел предназначен только для УСН Доходы. Рассмотрим подробнее, как вести КУДИР при УСН 15% и 6%.

Обратите внимание, что изменения в КУДИР, утвержденные приказом Минфина России от 07.12.16 № 227н, начинают действовать только с 1 января 2018 года. В 2017 книга доходов заполняется точно так же, как и в прошлом году.

Заполнение КУДИР при УСН Доходы

Поскольку налогоплательщик на УСН Доходы учитывает только свои доходы, то в I разделе КУДИР он будет отражать лишь поступления на расчетный счет или в кассу. При этом в качестве дохода для определения налоговой базы учитывают не любые полученные денежные средства. Согласно ст. 346.15 НК РФ упрощенец учитывает в качестве доходов свою выручку и внереализационные доходы - сдачу имущества в аренду и прочие доходы из ст. 250 НК РФ. Перечень же доходов, которые нельзя учесть на УСН, приводится в статьях 224, 251, 284 НК РФ.

Этот перечень длинный, большая часть доходов весьма специфические. Укажем наиболее характерные для повседневной деятельности большинства бизнесменов: нельзя считать доходом получаемые из ФСС деньги для возмещения затрат на детские пособия и больничные для сотрудников, возврат авансов или любых излишне уплаченных сумм, суммы полученных кредитов или возврат ссуды, которую выдала сама организация.

У ИП еще больше нюансов при налоговом учете доходов, полученных в рамках упрощенной системы. Предприниматель не учитывает в КУДИР по УСН свой доход в качестве зарплаты по найму, пополнение кассы собственного предприятия. Продажа имущества, не используемого в предпринимательской деятельности (например, машины или квартиры) при расчете налогооблагаемой базы в доход тоже не включается.

Как вести КУДИР при УСН 6%? Поступления доходов отражаются путем регистрации ПКО, платежного поручения или выписки банка. Если выручка сдается по БСО, то на несколько бланков можно сделать один приходный ордер, но при условии, что бланки были выписаны в течение одного рабочего дня. Если же нужно отразить в КУДИР возврат денег покупателю, то такую сумму нужно вписать в графу «доходы» со знаком минус.

Еще один нюанс заполнения КУДИР по УСН доходы - заполнение раздела IV. Поскольку на УСН Доходы налогоплательщик может уменьшить сумму налога на страховые взносы, то размер этих взносов должен быть отражен в IV разделе КУДИР. В книге указывается сведения о платежном документе, период уплаты взносов, категория взносов и их размер. Предприниматели в этом разделе указывают не только взносы за работников, но и на собственное пенсионное и медицинское страхование. По итогам каждого квартала, а также полугодия, 9 месяцев и календарного года подводятся итоги.

Пример заполнения КУДИР на УСН Доходы 6%

ИП Кузнецов И. М. 11.01.2016 г. купил сырье для производства булочек на 230 000 рублей и реализовал 100 булочек по цене 20 рублей за штуку. Одну булочку покупатель вернул предпринимателю из-за нарушенной упаковки. Кроме того, ИП Кузнецов получил аванс от покупателя в размере 10 000 рублей. У Кузнецова работает один кондитер, зарплата которого 30 000 рублей. За январь 2016 года Кузнецов заплатил страховые взносы за работника - 9 000 рублей.

Вот как выглядит на этом примере образец заполнения КУДИР для ИП на УСН 6%.

.png)

Заполнение КУДИР при УСН Доходы минус расходы

Доходы в КУДИР отражаются одинаково, независимо от выбранного варианта УСН. А вот расходы отражаются в разделе I только при УСН Доходы минус расходы. Перечень расходов, которые можно учитывать в КУДИР, есть в приложении 2 к приказу Минфина РФ от 22.10.2012 г. №135н и в ст. 346.16 НК РФ. Поскольку расходы уменьшают налоговую базу по УСН, налоговики тщательно проверяют траты компании и регулярно выпускают письма и разъяснения: какие расходы можно принять к учету, а какие - нельзя. Общий принцип таков - расходы можно принять только если они экономически обоснованы, документально подтверждены и принесут налогоплательщику доход.

Плательщик УСН может учесть при расчете единого налога материальные расходы, затраты на оплату труда и обязательное социальное страхование сотрудников и некоторые другие расходы. У каждой перечисленной категории затрат есть свои особенности, например, расходы на покупку товаров попадают в КУДИР только после того, как они непосредственно попали на склад, были оплачены поставщику и проданы покупателю. Страховые взносы за работников при УСН Доходы минус расходы не уменьшают сам рассчитанный налог, а включаются в налогооблагаемую базу в качестве расходов в полном размере.

Обратите внимание, что личные расходы индивидуального предпринимателя на УСН Доходы минус расходы, прямо не связанные с получением прибыли, нельзя вносить в КУДИР.

Пример заполнения КУДИР при УСН Доходы минус расходы

Рассмотрим на примере, как заполнять КУДИР для ИП на УСН 15%. Данные о доходах и расходах ИП Кузнецова И.М. возьмем из предыдущего примера. Плюс к этому Кузнецов заплатил в январе авансом арендную плату за помещение пекарни - 100 000 рублей за февраль-март 2016 года. Аванс по аренде в КУДИР включается не на дату перечисления денег, а на дату выполнения встречного обязательства, то есть подписания акта об оказании услуг аренды на последний день марта 2016 года.

В этом примере образец заполнения КУДИР для ИП на УСН 15% будет выглядеть следующим образом.

.png)

Книга учета доходов и расходов (КУДиР) – это налоговый регистр для ИП и юрлиц, применяющих упрощенную налоговую систему. Форма КУДиР, действующая сегодня, была принята приказом Минфина РФ от 22.10.2012 № 135н, а с 1 января 2018 г. КУДиР УСН-плательщикам нужно вести на новом бланке, с учетом изменений, внесенных приказом Минфина РФ от 07.12.2016 № 227н. Как изменится данный налоговый регистр для предпринимателей-«упрощенцев», рассмотрим далее.

Новая Книга учета доходов и расходов ИП-УСН

Ведение КУДиР обязательно как для налогоплательщиков с объектом «доходы», так и для тех, кто платит налог с разницы между доходами и расходами. Новая Книга учета заводится на каждый календарный год и может вестись на бумаге или электронно. Электронная КУДиР распечатывается по окончании квартала. Когда завершится календарный год, Книга доходов и расходов при УСН прошивается, ее страницы нумеруются, а на последнем листе руководитель или ИП, заверяет указанное количество страниц своей подписью и печатью (при наличии). Бумажную Книгу нужно прошить и заверить ее до заполнения - в начале года.

Что изменится в Книге доходов и расходов для ИП со следующего года? В форму КУДиР добавлен новый раздел V, который необходим налогоплательщикам на УСН «доходы», уплачивающим торговый сбор. Поскольку данный сбор действует сегодня только в столице, то актуальным это новшество будет лишь для московских предпринимателей.

Новый раздел введен в «Книгу доходов и расходов»-2018 для большего удобства: на сумму торгового сбора «упрощенец» может уменьшить налог при УСН по «доходам», но в прежней форме КУДиР сбор не был выделен отдельной строкой, и поэтому сумма налога указывалась уже за его вычетом.

Соответствующие изменения коснулись Порядка заполнения «Книги учета доходов и расходов» (приложение № 2 к приказу № 135н). Он дополнен новым разделом VI, содержащим инструкцию заполнения раздела о торговом сборе, уменьшающем налог при УСН

Заполнение книги доходов и расходов при УСН предпринимателями

С 2018 г. в составе КУДиР – титульный лист и пять разделов. Вносить в «Книгу учета» следует только операции, влияющие на «упрощенную» налоговую базу. Операции отражаются с соблюдением хронологии на основании первичных документов.

Обновленную форму Книги учета доходов и расходов скачать можно в конце данной статьи.

Раздел I предназначен для отражения доходов и расходов «упрощенца». Он включает 4 таблицы, для каждого квартала, а также справку об общих суммах доходов и расходов за налоговый период, разнице между уплаченным минимальным налогом и налогом, начисленным в предыдущем периоде и полученном результате – доход или убыток. Справку в КУДиР для ИП заполняют предприниматели, выбравшие объект «доходы за минусом расходов».

Заполнение КУДиР требует каждый документ «первички» по доходу или расходу, вносить в отдельную строку, пронумерованную по порядку. Указывается дата и номер документа (графа 2), содержание операции (графа 3) и сумма дохода или расхода (графы 4,5). Далее подсчитывается общая квартальная сумма учитываемых при налогообложении доходов и расходов и их сумма с начала года.

В Книгу учета доходов и расходов для ИП вносятся только расходы, связанные с получением прибыли от его бизнеса. Полный перечень расходов, учитываемых плательщиками налога УСН «доходы минус расходы» содержится в ст. 246.16 НК РФ. Упрощенцы «по доходам» графу 5 не заполняют, кроме случаев, указанных в п. 2.5 «Порядка заполнения КУДиР».

Следующие разделы Книги доходов и расходов заполняют только плательщики налога УСН «доходы минус расходы»:

Раздел II – это расходы, понесенные при покупке ОС и НМА, учитываемые при налогообложении. Они зависят от срока полезного использования, момента приобретения и амортизационной группы объекта.

Раздел III «Книги учета доходов и расходов УСН» необходимо заполнять, если в предыдущем налоговом периоде предпринимателем был получен убыток на УСН, который переносится им «на будущее» в течение 10 последующих лет.

Последние разделы IV и V заполняют только ИП, определяющие налоговую базу при УСН «по доходам»:

Раздел IV – это уплаченные страхвзносы, больничные пособия и взносы по договорам личного страхования, которые уменьшают сумму «упрощенного» налога, согласно п. 3.1. ст. 346.21 НК РФ. Если у ИП нет работников, в данном разделе отражаются фиксированные страхвзносы предпринимателя «за себя».

Раздел V – новый раздел КУДиР 2018 – заполняется предпринимателями, уплатившими торговый сбор. Сумма перечисленного сбора вносится в поквартальной разбивке и нарастающим итогом. В графе 1 указывается порядковый номер операции. В графе 2 – номер и дата платежного документа, по которому торговый сбор был перечислен. Графа 3 содержит период, за который произведено перечисление, а графа 4 – сумма уплаченного предпринимателем сбора.

Пример заполнения КУДиР на УСН

Приведем условный пример заполнения КУДиР для ИП, применяющего «упрощенку по доходам», уплачивающего торговый сбор в 2018 году.

Налогооблагаемый доход ИП без работников в 2018 году:

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб.

Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.

КУДиР должен заполняться по определенным правилам. Так как данный документ в некоторых случаях обязателен к предоставлению в налоговые органы.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Наличие ошибок в нем может привести к возникновению серьезных проблем с ФНС, а также наложению штрафов и начислению пени.

Общие сведения

Когда индивидуальный предприниматель или же компания переходят на УСН, следует в обязательном порядке максимально подробно изучить законодательство, освещающее данный налоговый режим.

Так как использование упрощенной системы налогообложения сопряжено с множеством нюансов. Все их следует учитывать в обязательно порядке, в противном случае организации не избежать пристального внимания налоговиков и проведения камеральной проверки.

Основы налогообложения

На сегодняшний день упрощенная система налогообложения может быть использована при выполнении некоторых условий:

Основными средствами признается только то имущество, которое непосредственно принимает участие в деятельности предприятия.

Суммарная стоимость основных средств не должна составлять более 40 тыс. руб. В то же время срок полезного использования – не более 12 месяцев.

Вести учет основных средств при использовании упрощенной системы налогообложения должны все организации, независимо от своего типа.

Постановка на учет основных средств осуществляется посредством:

УСН бывает двух типов:

- налог на доходы 6%;

- налог на доходы 15%.

При использовании ставки 15% налогом облагается та часть доходов, которая остается после вычета расходов из полученной прибыли за весь календарный год.

Если юридическое лицо решило перейти на упрощенную систему налогообложения, то оно вправе самостоятельно выбрать схему расчета величины налога.

Какая отчетность сдается

Использование УСН связано с обязательной сдачей отчетности в ФНС. Данный процесс осуществляется всего один раз в год, но следует относиться к нему максимально ответственно.

Для сдачи отчетности необходимо представить следующие документы:

- Отчетность, регламентированную Федеральным законом.

- Сведения о количестве нанятых сотрудников ()

Также необходимо сдавать отчетность в пенсионный фонд, но делать это следует поквартально. В то же время ежеквартально требуется предоставлять форму типа .

Она представляет собой расчет взносов страхового типа ФМОС, а также в ПФР. Не стоит забывать, что в ФСС также требуется каждый квартал подавать .

Нормативная база

Основанием для ведения книги по УСН на сегодняшний день является налоговое законодательство, а точнее . Под её действие подпадают как организации, так и индивидуальные предприниматели.

Форма заполнения данного документа, представляющего собой регистр, регламентируется .

Согласно приказу №135Н, книга для УСН, применяемая индивидуальными предпринимателями и организациями, имеет форму, отличную от книг, используемых аналогичными юридическими лицами, но работающими на ином режиме налогообложения.

Коммерсанты, применяющие упрощенную систему налогообложения, для исчисления налоговой базы осуществляют учет доходов, а также расходов на основании .

И при этом бухгалтерский учет вести они не обязаны. ИП и иные организации, ведущие КУДиР, обязаны осуществлять бухгалтерский учет.

Книга учета расходов и доходов при УСН

На сегодняшний день существует две разновидности КУДиР – старая и новая. Любая может быть использована при УСН, но новый формат ведения данной книги более удобен.

При желании юридические лица и индивидуальные предприниматели могут перейти на новый формат в конце календарного года – но необходимо заранее уведомить об этом налоговую службу.

Разделы документа

Книги доходов и расходов при УСН 6% и 15% друг от друга ничем не отличаются (помимо заполняемых граф некоторых таблиц).

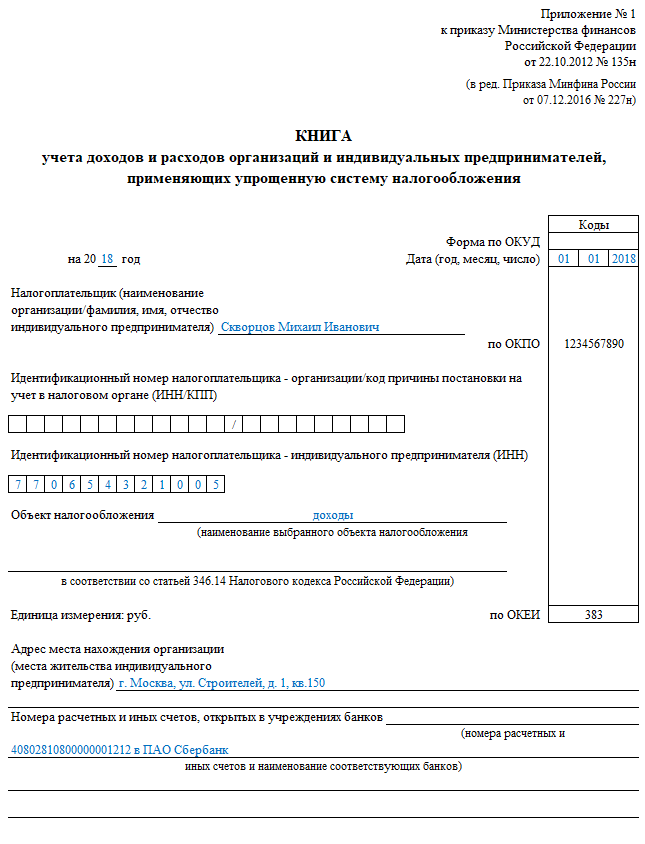

Титульный лист заполняется следующим образом:

- поле «форма по ОКУД» должно оставаться пустым (требуется в иных системах налогообложения);

- поле под названием дата: прописывается в дата осуществления первой записи в документе (формат – гг.мм.чч.);

- поле «ОКПО»: необходимо заполнить, если в наличии имеется письмо Росстата, в котором указана необходимая информация;

- в поле «объект налогообложения» пишется либо «доходы минус расходы», либо просто доходы – в зависимости от выбранной формы УСН.

Раздел №1 содержит четыре таблицы. В каждой из них присутствует информация за кварталы отчетного периода. В каждой таблице имеется 5 граф:

Раздел №2 заполняется в случае использования УСН типа «доходы минус расходы» и только при наличии расходов на приобретение ОС (основных средств), активов нематериального типа.

Раздел №3 заполняется в случае, если используется упрощенная система налогообложения вида «доходы минус расходы» и предприятием были понесены убытки в настоящем налоговом периоде, либо в уже прошедшем.

Раздел №4 был введен совсем недавно – в 2013 году. Его заполнение требуется только в том случае, если применяется УСН типа «Доходы». В нем обозначаются все взносы страхового типа, уменьшающие налог УСН.

При объекте «доходы»

Если налогоплательщик использует режим, подразумевающий оплату налогов с доходов, то заполнение графы «расходы» не требуется. Так как отсутствует необходимость осуществлять вычитание расходов из полученных доходов.

Следовательно, необходимость в наличии подобной информации попросту отсутствует. Но из данного правила, закрепленного на законодательном уровне, имеются исключения.

Поле «расходы» обязательно к заполнению, если:

- компания получала какие-либо субсидии (их форма не важна – денежная или иная);

- компания оказывала какую-либо финансовую помощь.

Именно поэтому предприниматели, использующие упрощенную систему налогообложения типа «доходы», освобождены от необходимости заполнения графы в КУДиР «расходы».

Но, несмотря на это, организациям рассматриваемого типа необходимо в обязательном порядке вести учет расходов некоторых типов. Это касается выплат в различные фонды за счет собственных средств.

Если у Вас «доходы минус расходы»

Заполнение книги расходов и доходов УСН 15% и 6% имеет свои особенности. Их нужно в обязательном порядке учитывать, в противном случае велика вероятность возникновения каких-либо проблем с налоговой службой.

Необходимо обратить внимание на следующие моменты:

- возврат аванса, предоплаты;

- доход не учитываемый;

- расходы;

- оплата частями.

Случается, что договор расторгается и в бюджет возвращается предоплата. В таком случае «расходы» в КУДиР следует уменьшить на сумму аванса. Ни в коем случае нельзя данную сумму записать как расходы – запись делается со знаком «-».

В книгу учета дохода и расходов не следует включать следующие поступления бюджета:

- ошибочно перечисленные деньги;

- возмещения по листам нетрудоспособности;

- возвращенные по НДС суммы;

- возврат задатка, если предприятие участвовало в каких-либо торгах.

Расходную часть необходимо освещать максимально подробно. Так при использовании подобного режима налоговая служба максимально подробно изучает раздел расходов.

Любая неточность может быть рассмотрена как попытка снизить налогооблагаемую базу. Причем учет доходов в обязательном порядке производится кассовым способом.

Порядок заполнения КУДиР

Книга доходов и расходов должна быть заполнена в соответствии с правилами, утвержденными на законодательном уровне.

В противном случае данный документ не будет считаться действительным. Необходимо учитывать все важные нюансы, касающиеся информации, отражающейся в КУДиР.

Отражение доходов

В документе рассматриваемого типа особенно обширным является раздел, который содержит отраженные доходы. Он идет под номером 1. В данном разделе имеются таблицы, в графах которых располагается информация о доходах.

Учитываются следующие данные:

- в графе №2:

- в графе №3 обозначается содержимое и назначение проведенной операции.

Исчисленная налоговая база отражается в графе №4. Формат таблиц полностью идентичен для каждого из четырех кварталов календарного года. Различается лишь информация, обозначенная в них.

Отражение расходов

При проверке КУДиР налоговая служба очень внимательно относится к разделу расходов. Особенно если применяется УСН «доходы минус расходы», когда в качестве налогооблагаемого объекта выступает остаточная часть дохода (ставка 15%). Расходы отражаются в разделах №1, 2, 4.

Раздел №1 содержит таблицы, в графах которых максимально подробно освещается информация рассматриваемого типа:

В разделе №2 отображается информация о приобретении ОС и активов нематериальных. В разделе №4 – отражаются расходы, позволяющие уменьшить сумму налога – непосредственно авансовые платежи по нему.

Пример заполнения

Документ рассматриваемого типа очень важно составить правильно, без каких-либо ошибок или неточностей. Желательно найти . Это позволит свести вероятность возникновения ошибок к минимуму.